インボイス制度の開始に伴い、新規開業する方もいきなり消費税の納税について

選択しなければいけなくなりました。

消費税の納税は資金的に負担になることが多く、また消費税の申告が必要となると

経理業務の手間も増えます。

そのため、自社がインボイスに対応するかは慎重に判断しましょう。

この記事では、インボイス制度について基本的な事項を解説しています。

判断の際にお役に立てれば幸いです。

インボイスの定義と必要な記載事項

インボイスについて説明します。

インボイスの定義

インボイス(適格請求書ともいいます)とは、一定の事項を記載した請求書や領収書等のことで、国に納税する消費税額の計算上、経費として認めてもらうために必要な書類です。インボイスがないと、経費として認めてもらえないため消費税の負担が重くなります。

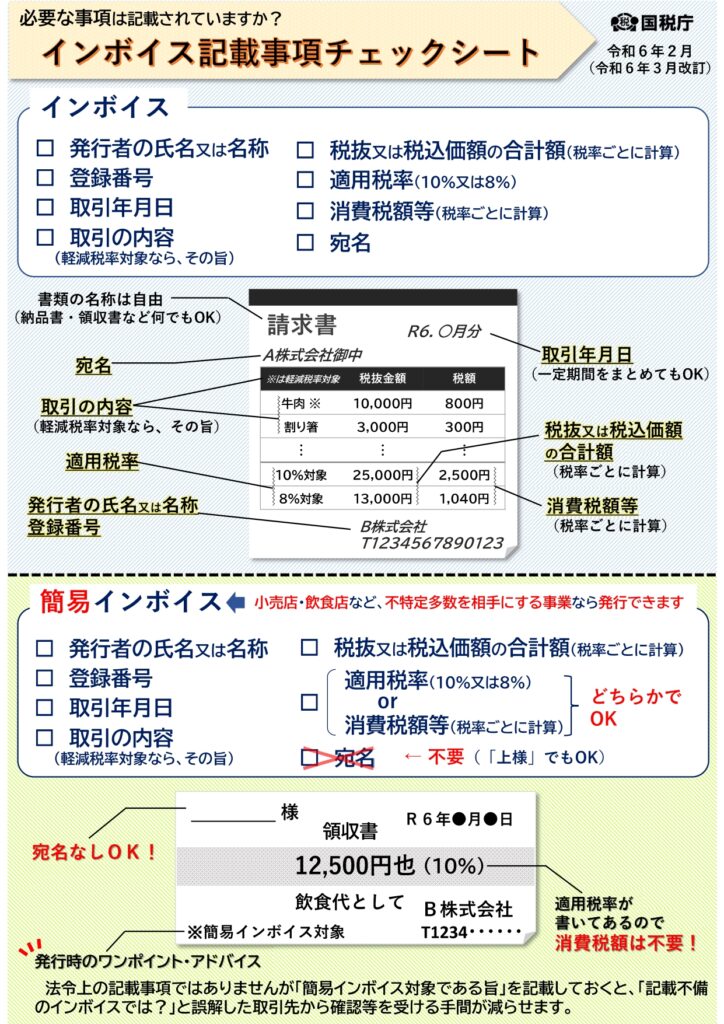

インボイスに必要な記載事項

インボイスとは、次の事項が記載された書類(請求書、納品書、領収書、レシート 等)をいいます。

① 適格請求書発行事業者の氏名又は名称及び登録番号

② 課税資産の譲渡等を行った年月日

③ 課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象課税 資産の譲渡等である場合には、資産の内容及び軽減対象課税資産の譲渡等である旨)

④ 課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及 び適用税率

⑤ 税率ごとに区分した消費税額等(消費税額及び地方消費税額に相当する金額の合 計額をいいます。以下同じです。)

⑥ 書類の交付を受ける事業者の氏名又は名称

注意したい点が①と⑤です。

①の登録番号は、納税地を所轄する税務署長に登録申請書を提出し、発行してもらう必要があります。

⑤はその取引にかかる消費税の記載を明確にするためです。

それ以外は、従来の請求書等とはそれほど変わりません。

国税庁が下記サイトより「インボイス記載事項チェックシート」を配布しています。

インボイス発行事業者になるとどうなるか

新規開業の場合、自社がインボイス発行事業者になるかどうか選択しなければいけません。

インボイス発行事業者でなるかどうかは、自社と得意先の両方に影響を与えるため慎重に検討する必要があります。

影響をまとめると以下の通りです。

- インボイス発行事業者になる場合

| 自社への影響 | 開業事業年度と翌事業年度から消費税の申告と納税が必要になる |

| 得意先への影響 | 消費税の計算上、経費計上できるので影響なし |

消費税法の規定により、インボイスを発行できるのは消費税の申告と納税を行う事業者に限られます。そのため、インボイスを発行する場合には自社にとっては資金繰りのと経理業務の負担が増えます。

しかし、得意先にとっては、インボイスを取得することでその支払いが

消費税の計算上経費計上することができるので消費税の負担が増えません。

- インボイスの発行事業者にならない場合

| 自社への影響 | 開業事業年度と翌事業年度は消費税の申告と納税は不要となる ※ |

| 得意先への影響 | 消費税の計算上、経費計上できないため負担が増える |

インボイスを発行しない場合には、自社は開業事業年度と翌事業年度は

消費税の申告と納税は不要です。※

そのため、インボイスを発行しない方が自社にとっては有利です。

しかし、インボイスを発行しない場合には、得意先がその支払いについて、

消費税の計算上経費計上できないため消費税の負担が増えてしまいます。

そのため、値下げ要求があったり、最悪取引を停止される可能性もあります。

※注意

ほとんどの場合は開業事業年度と翌事業年度が消費税の申告と納税は

不要となりますが一部例外があります。(資本金が1000万円以上の場合等)

例外に該当すると、インボイスの発行事業者にならなくても、

開業事業年度から消費税の申告と納税が必要となります。

インボイス発行事業者になるべきの判断は

自社がインボイス発行事業者になるべきかどうか判断するためには得意先を見る必要があります。

得意先に応じて3つのパターンがありますので判断の目安にしてください。

- パターン① 得意先は事業者のみ

得意先が事業者の場合には基本的にはインボイス発行事業者になった方が良いです。

得意先からするとインボイスを取得して消費税の計算上経費としたいためです。

ただし、今回のインボイス制度の開始に関わらず免税事業者(消費税の申告と納税が不要の方)

のままの事業者が得意先の場合にはインボイスの発行事業者になる必要性は低下するでしょう。

- パターン② 得意先が一般消費者のみ

得意先が一般消費者の場合にはインボイス発行事業者になる必要性は小さいでしょう。

一般消費者は自身で消費税の申告と納税をしないので、

その支払いが消費税の計算上の経費になるかどうかは関係ないためです。

- パターン③ 得意先が事業者と一般消費者が混在している

この場合は、得意先に占める事業者の割合によります。

得意先に占める事業者の割合が高い場合にはインボイス発行事業者になる方が良いです。

しかし、割合が低い場合にはインボイス発行事業者になる必要性は低いです。

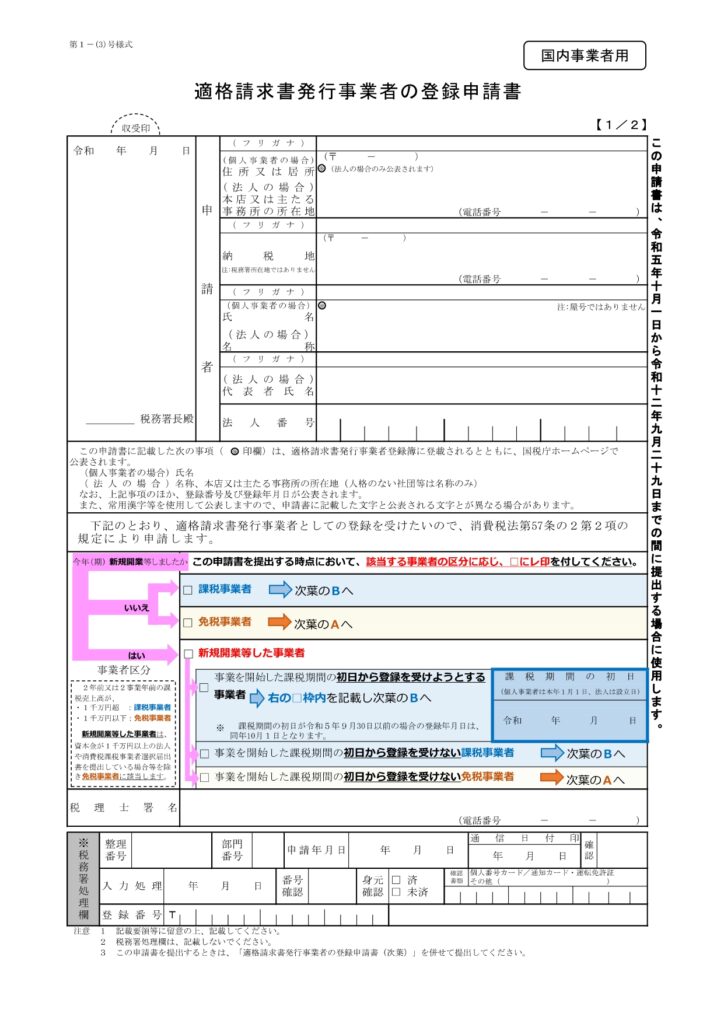

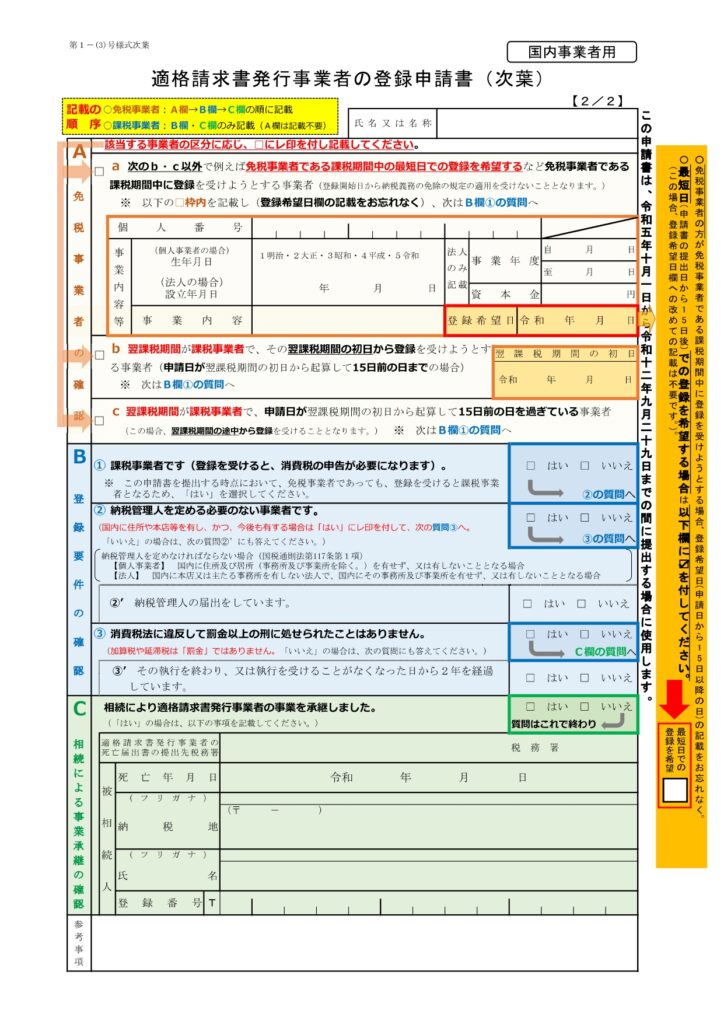

インボイスの登録事業者になるための手続き

検討の結果、インボイスの発行事業者となる場合には適格請求書発行事業者の登録が必要となります。

- 書類の入手先

国税庁の下記サイトより用紙は入手できます。

D1-64 適格請求書発行事業者の登録申請手続(国内事業者用)

- 登録の効力

この申請による登録の効力は、税務署長が登録をした日から生じます。

新規開業した事業者の場合には、新規開業した事業年度の

登録希望日から登録を受けることができます。

(登録日は、提出日から最低15日分猶予が必要です。)

また、新たに設立された法人等の登録時期の特例により、

開業年度の末日までに手続きする場合には開業年度の初日から

登録を受けることができます。

- 記載方法

記載方法はマニュアルが用意されているので確認しましょう。

フローチャートに沿って確認していけば記載方法がわかります。

- 登録の公表

「国税庁適格請求書発行事業者公表サイト」では、

交付を受けた請求書等に記載された登録番号を基にして検索する方法により

適格請求書発行事業者の氏名・名称や登録年月日などの公表情報を確認することができます。

まとめ

新規開業した事業者がインボイス発行事業者になるべきかどうか説明しました。

インボイス発行事業者になると、事業者側では消費税の申告と納税が必要となり、

資金的に負担が生じます。

一方でインボイス発行事業者にならないと、得意先の消費税の計算上経費計上できないため、

得意先側で消費税の負担が増えてしまいます。

そのため、事業者側と得意先側で利益が対立するため、

インボイス発行事業者になるかどうかは慎重に判断する必要があります。

インボイス制度についてご不安がある方はぜひ弊所までお問い合わせください。