消費税の計算方法には、通常の計算方法とは別に一定の小規模の事業者にのみ「簡易課税」という方法が認められています。簡易課税を適用すると、消費税の負担が抑えられるほか、経理事務の簡略化もできるため必ず確認しておくべき制度となります。

この記事では、簡易課税について基本的な事項を説明致します。

皆様の経営にお役に立てれば幸いです。

簡易課税の概要

簡易課税とは

簡易課税制度とは、小規模の中小事業者(事業者は会社や個人事業主のこと)が消費税の計算を簡略化するために利用できる制度です。消費税は売上にかかる消費税から仕入にかかる消費税を差し引いて納税額を計算します。通常の計算方法(本則課税といいます)では、仕入れにかかる消費税額は実際に支出した経費の金額により計算しますが、簡易課税では実際の金額による仕入にかかる消費税は使用せず、売上高に対して業種ごとに定められた「みなし仕入率」を適用して仕入にかかる消費税を計算します。

簡易課税の適用要件

簡易課税の適用を受けるためには、以下の要件が必要となります。

基準期間の課税売上高が5000万円以下であること

簡易課税制度の適用対象となる事業者は、基準期間(個人事業者は前々年、法人は前々事業年度)の課税売上高(消費税がかかる売上高のこと)が5000万円以下である必要があります。

基準期間の課税売上高が5000万円超となると簡易課税は適用することができません。

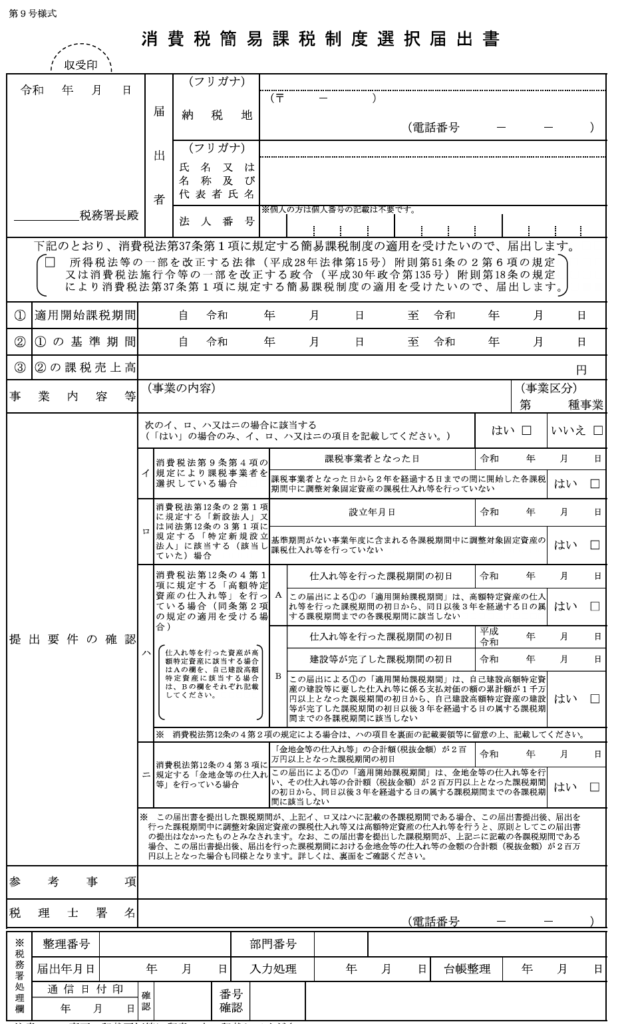

簡易課税制度選択届出書を提出していること

簡易課税を適用するためには「簡易課税制度選択届出書」をあらかじめ提出する必要があります。原則として、簡易課税を適用したい課税期間(課税期間は、消費税の集計期間のこと)の初日の前日までに税務署に提出しておく必要があります。ただし、事業を開始した日の属する課税期間である場合には、その課税期間中)に提出すれば適用できます。

例外として、調整対象固定資産や高額特定資産の仕入れ等をした場合には、この届出書を提出できない場合がありますのでご注意ください。

(出典 国税庁ホームページ D1-22 消費税簡易課税制度選択届出手続)

簡易課税のメリットとデメリット

簡易課税制度のメリットとデメリットは以下のとおりです。

メリット① 納税額が本則課税よりも減る可能性がある

本則課税では、仕入れにかかる消費税額は実際の経費の金額により計算されます。そのため、経費が少ない場合には、売上にかかる消費税額にみなし仕入れ率を乗じて仕入れにかかる消費税を計算する簡易課税の方が消費税の負担が少なくなる場合があります。そのため、ご自身にとってどちらが消費税の負担が少なくなるか判断し、有利な方法を選択することができます。

メリット② 消費税の計算の手間がかからない

本則課税では、仕入れにかかる消費税額は実際の経費の金額により計算しますが、その計算にあたって、消費税がかかる経費とかからない経費があります。また、消費税がかかる経費であっても、適用税率が10%の場合と8%の場合があるため、実際の経費ごとに消費税の区分を確認するために手間がかかってしまいます。一方で、簡易課税においては、仕入れにかかる消費税は、売上にかかる消費税にみなし仕入れ率を乗じて計算するため、実際の経費ごとに消費税の区分を確認する必要はなく、手間を省くことができます。また、本則課税では、インボイスの保存が原則として要求されますが、簡易課税においてはインボイスの保存は要求されません。

デメリット① 簡易課税は2年間は強制適用

簡易課税はいったん適用すると、原則として2年間は適用が強制されてしまいます。そのため、適用から2年間において、当初の想定よりも経費が多くなってしまった場合等、本則課税の方が消費税の負担が少なくなるにもかかわらず、簡易課税の適用を強制され、かえって消費税の負担が増える可能性があります。特に、簡易課税では売上にかかる消費税よりも仕入にかかる消費税の方が多い場合の消費税の還付は受けられなくなります。

デメリット② 複数事業を営んている場合には手間が増える

簡易課税における仕入れにかかる消費税額は、売上にかかる消費税に業種ごとに異なるみなし仕入れ率を乗じて計算します。そのため、複数事業を営んでいる事業者が簡易課税を適用する場合には、みなし仕入れ率の種類ごとに売上を区分して集計する必要があります。そのため、集計作業が大変になる可能性があります。

簡易課税の計算方法

ここでは、簡易課税の計算方法を見ていきます。

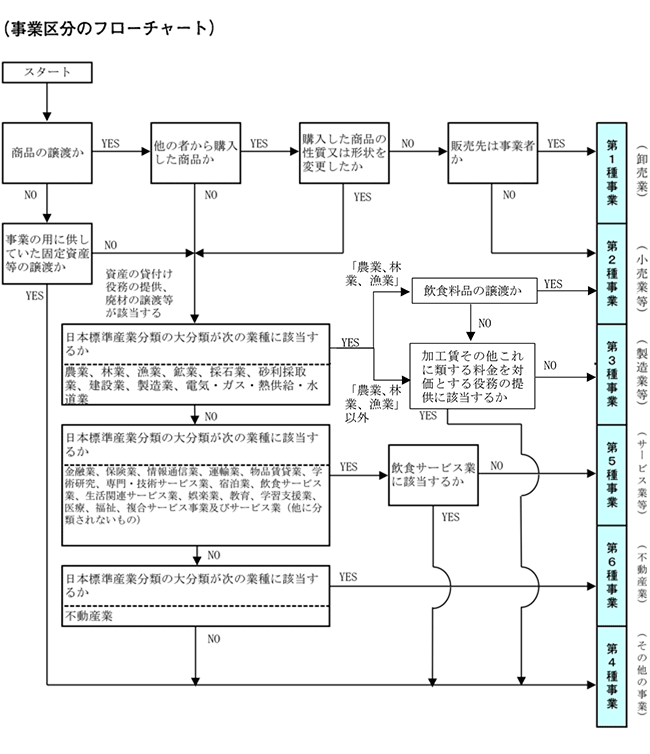

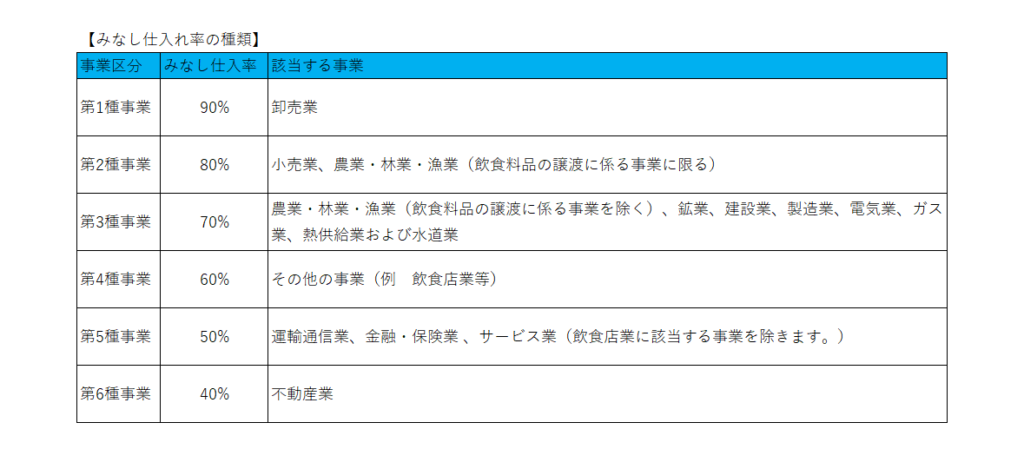

簡易課税において、仕入れにかかる消費税額は、売上にかかる消費税額にみなし仕入れ率を乗じて計算します。ここで適用するみなし仕入れ率は、事業区分に応じて割合が違います。そのため、まずは適用する事業区分を判断する必要があります。

事業区分の判断にあたっては、取引単位ごとに判定します。

事業区分は、以下のフローチャートを目安に判断していきます。

(出典 国税庁 ホームページ 簡易課税の事業区分について(フローチャート))

事業区分ごとに適用するみなし仕入れ率は以下の表のとおりです。

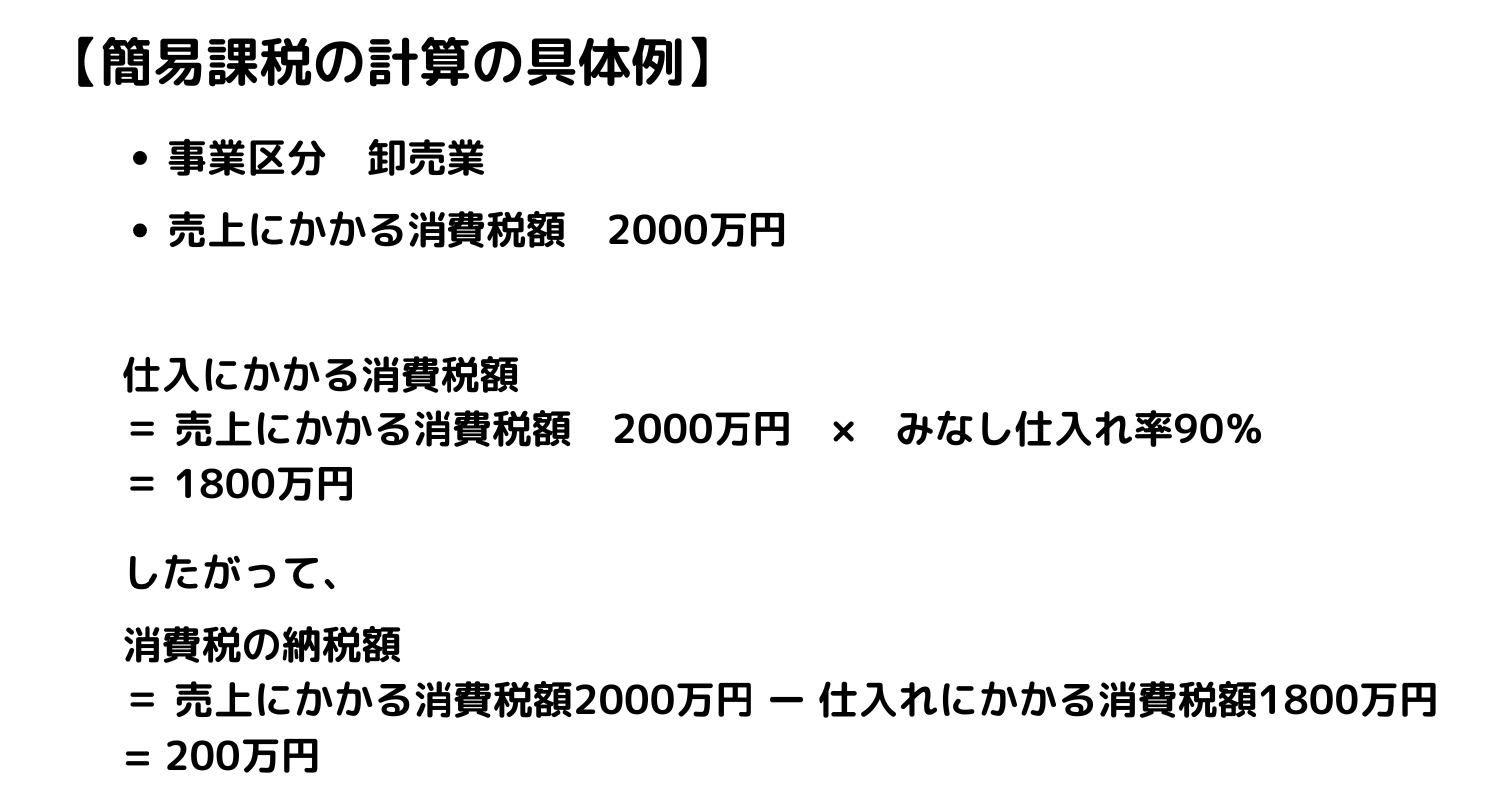

簡易課税の具体的な計算は以下の通りです。

なお、簡易課税の計算方法にも特例が設けられています。2種類以上の事業を営む事業者で、1種類の事業の課税売上高が全体の課税売上高の75パーセント以上を占める場合や3種類以上の事業を営む事業者で、特定の2種類の事業の課税売上高の合計額が全体の課税売上高の75パーセント以上を占める事業者については、通常の簡易課税の計算方法とは別の計算方法が適用できます。

2. 簡易課税を選択する際の実務ポイント

- 事前の売上高確認

適用対象となるためには、基準期間(個人事業者は前々年、法人は前々事業年度)の課税売上高が5000万円以下であることを確認する必要があります。 - 事前届け出の必要性

簡易課税制度を適用するには、原則として適用開始の前日までに税務署へ届け出を行う必要があります。届け出が漏れると簡易課税は次の課税期間まで適用できませんので注意しましょう。※届出の期限については新規開業の特例やインボイスの特例があります。 - 消費税額の事前の検討

簡易課税は一度選択すると、原則として2年間は変更できないため、事前に消費税額のシミュレーションをして、本則課税と比べてどちらが有利か確認しておく必要があります。

特に、大きな設備投資を予定している場合などは、本則課税で計算される消費税額の負担は減るため注意が必要となります。 - 簡易課税の適用をやめたいときは届け出をする

簡易課税の適用をやめたいときは「簡易課税制度選択不適用届出書」を提出する必要があります。この簡易課税制度選択届出書を提出していないと基準期間の課税売上高が5000万円以下となる場合には簡易課税の適用が強制されます。しばらく基準期間の課税売上高が5000万円超のため本則課税を適用していても、業績が下がって基準期間の課税売上高が5000万円以下となると思いもよらず簡易課税が強制され消費税の負担が増えてしまう場合がありますので注意が必要となります。

まとめ

簡易課税制度について説明しました。

消費税の計算方法は、通常の本則課税のほかに一定の中小規模に事業者にのみ認められる簡易課税という方法があります。簡易課税は、事業者が行う事業を6種類の区分に分けてそれぞれみなし仕入れ率という割合を用いて、仕入れにかかる消費税額を計算します。そのため、本則課税に比べて消費税の負担が抑えられる可能性があるため、適用要件を満たすのであれば必ず検討しておくべきものとなります。

なお、インボイス制度の開始に伴い、2割特例と呼ばれる消費税の計算方法が設けられています。場合によっては簡易課税を適用するよりも消費税の負担が抑えられるため、併せてご確認頂ければと思います。

消費税についてご不安な方や気になっている方はぜひ弊所までご相談ください。