決算直前に今期の業績を予測した結果、思ったよりも利益が出てしまい、

何か良い節税対策はないかと考えることも多いかと思います。

その際に30万円未満の資産を購入すると、減価償却することなく全額経費となるため、

節税対策としてよく使われる方法となります。

この記事では、この30万円未満の資産である少額減価償却資産を取得した場合の節税対策について、

その要件や注意点といった経営者であれば知っておきたい基本的な知識を説明します。

この記事が皆様の節税対策のお役に立てれば幸いです。

少額減価償却資産の特例のメリットは?

少額減価償却資産の特例とは、取得価額が30万円未満の減価償却資産について、

一定の要件のもとで使用を開始した事業年度に全額損金算入することができる特例です。

損金算入とは法人税法を計算する際に経費として扱うという意味です。

なお、この少額減価償却資産の特例は、正式には、

「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」といいます。

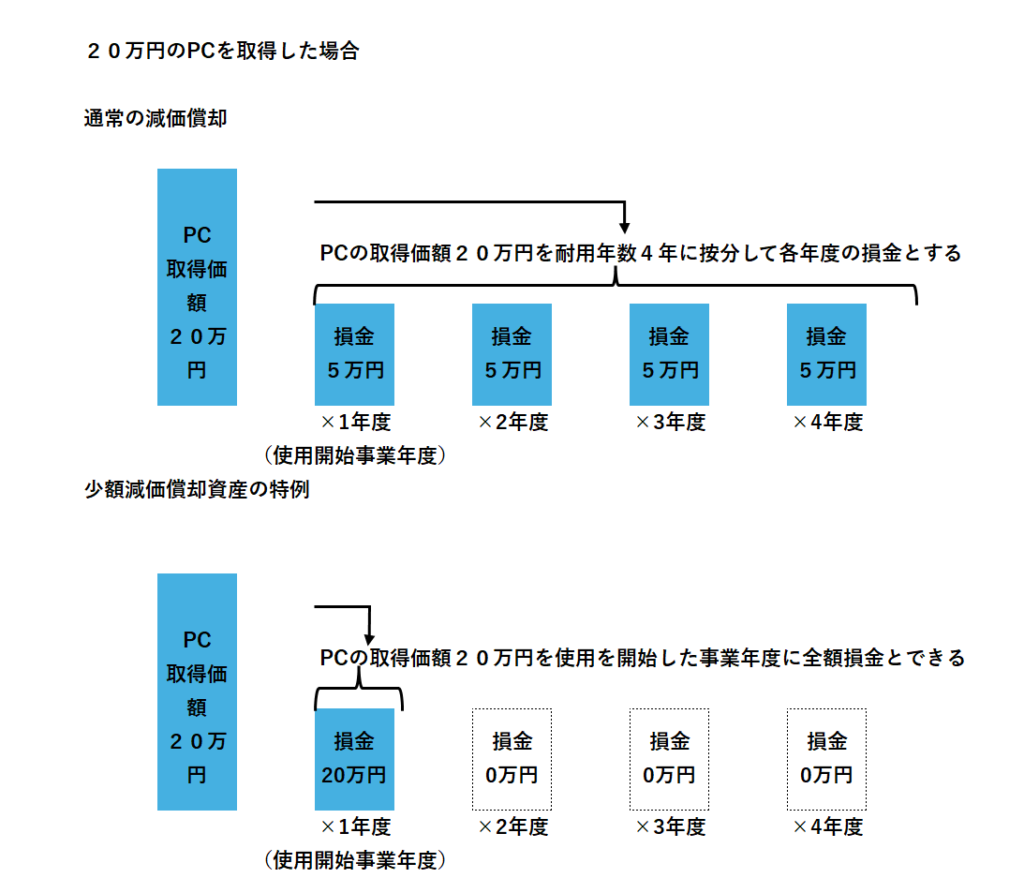

この少額減価償却資産の特例のメリットは、

使用を開始した事業年度に通常の減価償却よりも多く損金算入することができることです。

取得価額が10万円以上の減価償却資産は、

通常だと減価償却によって耐用年数にわたって按分して損金となります。

しかし、この少額減価償却資産の特例を適用すると、

使用を開始した事業年度に全額損金となるため、

大きな節税効果を得ることができます。

少額減価償却資産の特例の要件

少額減価償却資産の特例を適用するための要件を説明します。

要件は主に以下の4つあります。

- 特例を適用できる法人

- 特例の対象となる資産

- 損金算入の限度額

- 特例を適用するための手続き

特例を適用できる法人

少額減価償却資産の特例を適用できる法人は以下の要件を満たす必要があります。

要件はいくつかありますが、ほとんどの中小企業において特例が適用できるかと思います。

・資本金または出資金の額が1億円以下であること

・大規模法人の子会社であるなど大規模法人との間に一定の資本関係がないこと

・前3事業年度の所得金額の年平均額が15億円を超える法人でないこと

・青色申告法人であること

・従業員数500人以下(2020年3月31日までの取得:1,000人以下)

特例の対象となる資産

少額減価償却資産の特例の対象となる資産は、取得価額が30万円未満の減価償却資産です。

減価償却資産とは、減価償却の対象となる資産です。

工具器具備品、機械装置、ソフトウェア、特許権、商標権等も対象となり、

中古資産であっても対象となります。

ただし、本業で使用しない減価償却資産を貸付目的で取得した場合には、

この特例は適用できません。

取得価額30万円の判定は、自社が税込経理の場合には税込みで判断し、

税抜経理の場合には税抜きで判断します。

【減価償却資産の具体例】

| 資産の種類 | 具体例 |

|---|---|

| 情報処理機器及び通信機器 | パソコン、プリンター、サーバーなど |

| 事務用機器 | 複合機、コピー機、シュレッダーなど |

| 事業用車両 | オートバイ、原動機付自転車など |

| 工具及び測定器 | ドライバー、スパナ、レンチ、顕微鏡など |

| 家具及び什器 | 事務机、椅子、応接セットなど |

| その他の器具及び備品 | エアコン、冷蔵庫、冷凍庫など |

| ソフトウェア | アプリケーションソフト、データベースソフトなど |

| 知的財産権 | 特許権、商標権など |

損金算入の限度額

少額減価償却資産の特例は、一事業年度で最大300万円(※)が損金算入の限度となります。

その事業年度における少額減価償却資産の取得価額の合計額が300万円を超えるときは、

超える分の減価償却資産はこの特例は適用できません。

※事業年度が1年に満たない場合には300万円を月数按分した金額が限度額になります。

この場合には、限度額を超えない範囲で特例を適用することになります。

特例を適用するための手続き

この特例の適用を受けるためには、以下の2つが必要です。

・少額減価償却資産の取得価額に相当する金額につき損金経理すること

損金経理とは、法人がその確定した決算において費用又は損失として経理することです。

つまり、帳簿をつけるにあたり、例えば

(借方)消耗品費 (貸方)現預金

といったような仕訳を行います。

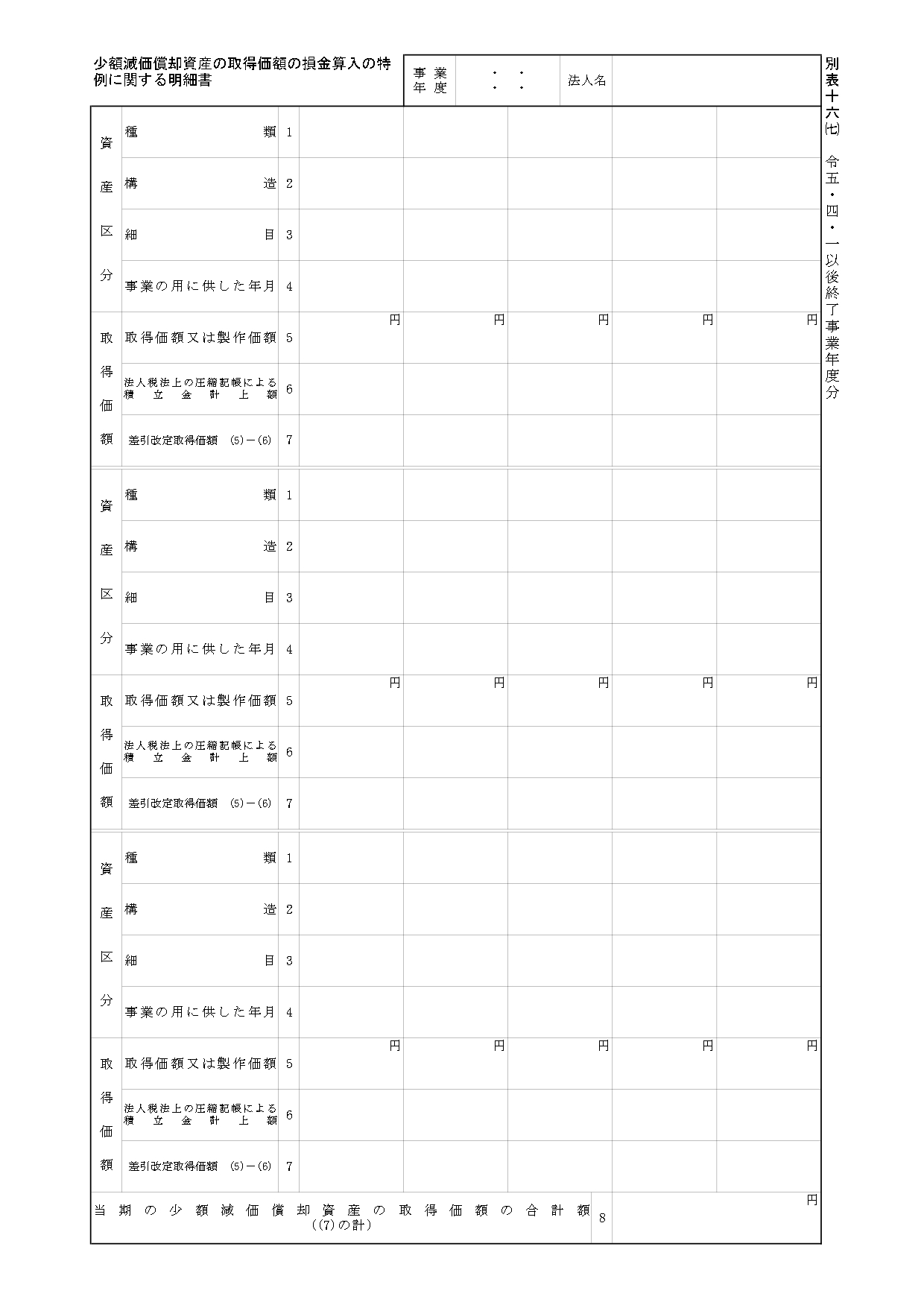

・確定申告書等に少額減価償却資産の取得価額に関する明細書(別表16(7))を添付して申告すること

法人税の申告書に、少額減価償却資産の内容を記載した下記の別表を添付します。

※画像は令和6年時点のものです

特例の活用にあたっての注意点

少額減価償却資産の特例は、取得した資産を一括で全額を損金に計上することができます。

そのため、利益が多い年度に資産を取得することで、より大きな節税効果が期待できます。

実際に特例を適用する際には以下の点に気を付けましょう。

- 少額減価償却資産の取得すると資金が減る

少額減価償却資産の取得には資金の流出が伴います。

節税を優先するあまり、必要以上に資産を取得してしまい、

資金繰りを危うくしてしまっては元も子もありません。

節税と資金繰りのバランスを考えましょう。

- 事業の用に供したことが必要

この特例を適用するためには、少額減価償却資産を実際に事業の用に供したことが必要となります。

事業の用に供したとは、その少額減価償却資産の使用を開始していることです。

例えば取得した機械が決算日当日に搬入されただけで、

そのまま利用に至っていない場合には特例は適用できません。

その機械を据え付け、試運転を完了し、製品等の生産を開始して初めて事業の用に供したといえます。

- 中古資産を取得する場合の注意点

少額減価償却資産の特例は中古資産の取得と相性が良いです。

この特例は、30万円未満の減価償却資産が対象となります。

中古資産であれば、新品の資産よりも取得価額が低いため、

特例の対象となる可能性が高くなります。

中古資産を購入する際には、

・状態が良好であること

・保証がついていること

・必要な機能を備えていること

といったことに注意しましょう。

- 他の特例との関係も確認する

説明した中小企業者等の少額減価償却資産の特例の他にも法人税法では似たような特例があります。

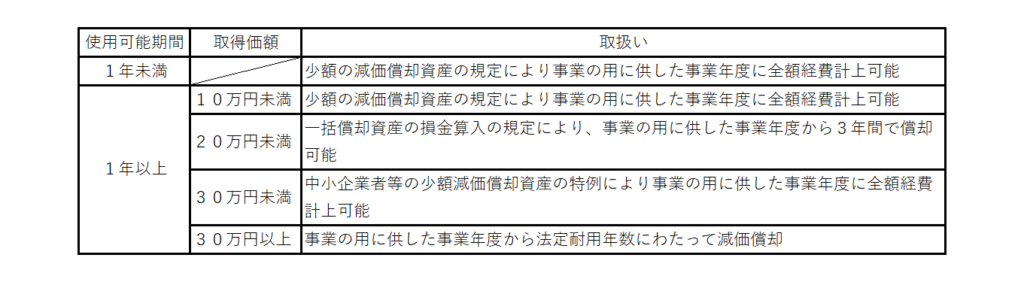

少額の減価償却資産の規定と一括償却資産の損金算入の規定です。

少額の減価償却資産の規定は、使用可能期間が1年未満の資産又は取得価額が10万円未満の資産は、

事業のように供した事業年度に全額損金算入できる規定です。

一括償却資産の損金算入の規定は、取得価額が20万円未満の資産について

事業のように供した事業年度から3年間で償却することで損金算入する規定です。

まとめ

少額減価償却資産の特例について説明しました。

少額減価償却資産の特例は、取得価額が30万円未満である少額減価償却資産について

一事業年度あたり最大300万円まで全額損金算入することができます。

資本金が1億円以下の中小企業で、青色申告であればほとんどの法人が対象となり、

また、取得価額が30万円未満であれば資産の種類に関係なく適用することができます。

使い勝手が良い特例のため、年度末に節税対策で利用する際に非常に効果があります。

ただし、資産の取得には資金が必要となるため、

その資産が本当に事業に必要かどうか節税以外の部分もしっかり考慮する必要があります。

決算直前に慌てて購入することが無いように、余裕をもって決算を迎えることが重要となります。

節税対策に興味がある方はぜひ弊所までお問い合わせください。