法人税の納税は、その事業年度末から2月以内に行う必要があります。

しかし、一定の要件に該当する場合には今期の法人税を前払いする必要があります。

この前払いのことを「予定納税」といいます。

予定納税の金額は、前期の法人税の半分の金額となるため、

前期の業績は好調だったが、今期は不調の場合には思わぬ負担となり

資金繰りを悪化させる要因となる可能性があります。

この記事では、予定納税について基本的な事項を解説しています。

皆様の経営のお役に立てれば幸いです。

予定納税とは法人税の前払い

予定納税とは、前年度の法人税額が一定金額を超える場合に、

その事業年度の法人税の一部をあらかじめ先に納付しなければいけない制度です。

法人税は本来であれば事業年度末から2月以内に納税することになりますが、

一定の要件に該当する場合にはその事業年度開始の日以後6月を経過した日から2月以内に

その年度の法人税の一部を前払いしなければいけません。

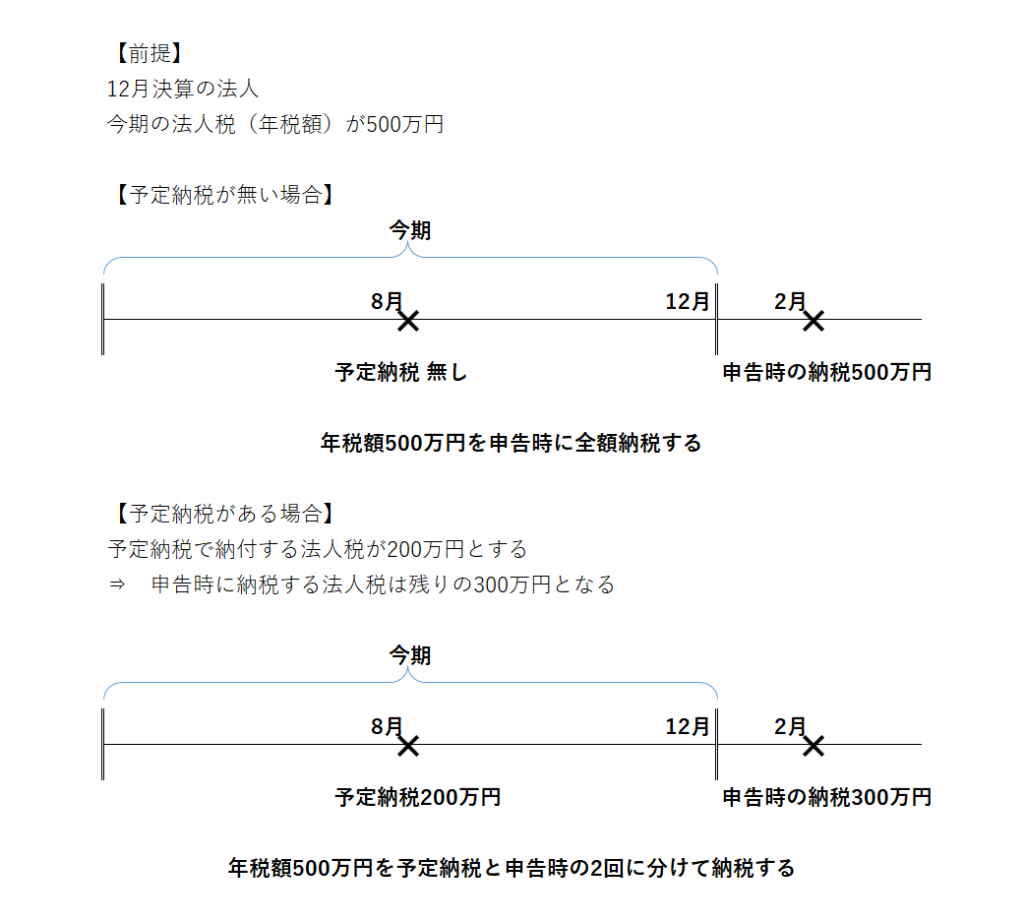

そのため、予定納税がある場合と無い場合では事業年度全体で負担する法人税額は同じですが、

予定納税がある場合には、法人税を2回に分けて納税することになります。

さて、この予定納税という制度が設けられている理由は、

決算確定時に1回で1年分の法人税を納税すると、資金繰りに与える影響が大きいためです。

予定納税により法人税の納税を2回に分けることで一回当たりの納税額を少なくし

資金繰りへの影響を緩和することができます。

また、徴収する側である国にとっても、予定納税により早く法人税を徴収することができるため

徴収漏れのリスクを減らすというメリットがあります。

もし予定納税がない場合には申告の際に年税額500万円をまとめて納税することになるため一回当たりの資金繰りへの負担が大きくなります。

会社の資金繰りの状況にもよりますが、予定納税により納税を2回に分けた方が資金繰りにとって良い場合もあります。

予定納税という制度により、申告時よりも前に法人税の納税が発生しますので、

予定納税のことをうっかり忘れてしまっていると、資金繰りが一気に悪くなる可能性があります。

申告の際の納税と予定納税で年2回、法人税の納税のタイミングが生じることを

忘れないようにしておくことが大切です。

予定納税を負担する法人は?

予定納税が必要となる法人は、以下の算式で計算した金額が10万円を超えるかどうかにより判定します。

【予定納税の判定の算式】

下記の算式で計算される金額が10万円を超える場合には予定納税が必要となる。

前期の法人税額 ÷ 前期の月数 × 6カ月

通常の事業年度は12カ月となりますので、 通常の場合には前期の法人税が20万円を超えると予定納税が必要となると押さえておきましょう。

ただし、前期の事業年度が12カ月でない場合には、前期の法人税が20万円を超えていなくても予定納税が必要となる場合があるので注意しましょう。

【具体例1】

前期の法人税 100万円

前期の月数 12カ月

⇒ 予定納税の判定の算式

前期の法人税額100万円 ÷ 前期の月数12カ月 × 6カ月 = 499,900円

⇒ 10万円超えるため予定納税あり

【具体例2】

前期の法人税 15万円

前期の月数 12カ月

⇒ 予定納税の判定の算式

前期の法人税額15万円 ÷ 前期の月数12カ月 × 6カ月 = 75,000円

⇒ 10万円以下のため予定納税なし

【具体例3】

前期の法人税 15万円

前期の月数 6カ月

⇒ 予定納税の判定の算式

前期の法人税額15万円 ÷ 前期の月数6カ月 × 6カ月 = 150,000円

⇒ 10万円超えるため予定納税あり

予定納税の金額は前期の法人税の半分の金額

予定納税で負担する金額は、通常の場合には前期の法人税の半分の金額となります。

正確には、以下の算式により計算されます。

【予定納税の金額】

下記の算式で計算される金額を予定納税する必要がある。

前期の法人税額 ÷ 前期の月数 × 6カ月

この算式は、予定納税の対象となる法人の判定の際の算式と同じです。

事業年度は通常12カ月のため、予定納税の金額は前期の法人税の半分となります。

ただし、前期が12カ月でない場合には半分にならないので注意しましょう。

【具体例】

前期の法人税 100万円

前期の月数 12カ月

⇒予定納税の金額

前期の法人税額100万円 ÷ 前期の月数12カ月 × 6カ月 = 499,000円

予定納税の手続きは基本的には納税のみ

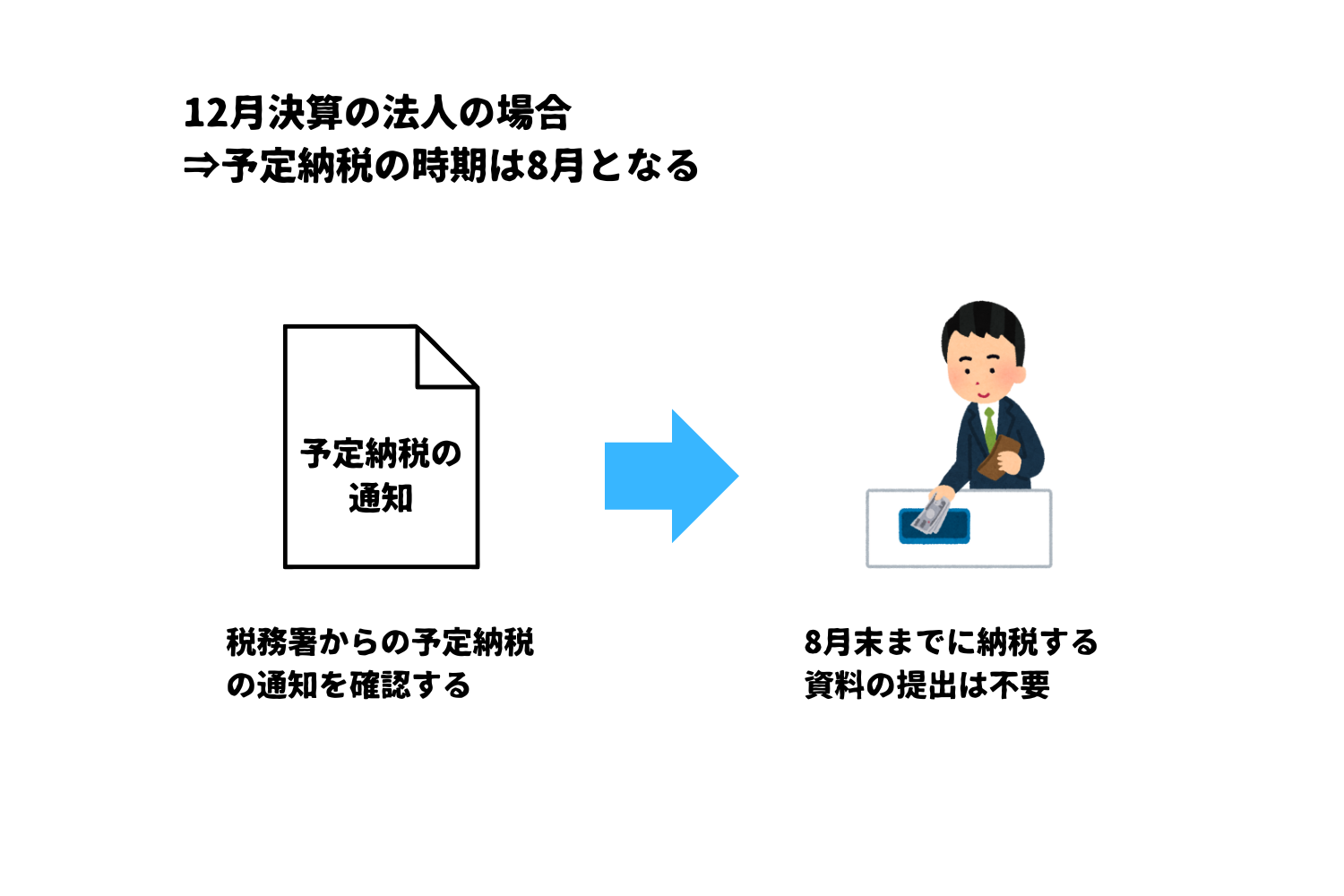

予定納税は、そのその事業年度開始の日以後6月を経過した日から2月以内に手続きをする必要があります。

予定納税の時期 事業年度開始の日以後6月を経過した日から2月以内

(ざっくりいうと事業年度開始から8カ月目)

手続きは、基本的には納税のみでそれ以外の手続きは不要です。

納税額は、税務署から事前に郵送又はe-taxのメッセージボックスへの通知がありますので、それを見て正確な金額を確認することができます。

また、場合によっては税務署から納税のための納付書が送付されます。

中間申告書と呼ばれる書類を提出することもできますが、提出しなくても問題ありません。

提出しなくても、法人税の72条により提出したものをみなされるからです。

業績が悪化して予定納税の負担が重い場合には仮決算による方法もある

予定納税で負担しなければいけない法人税は、前期の法人税の半分の金額となります。

しかし、今期の業績が悪化した場合には、予定納税の金額を減らしたいとお考えになるでしょう。

そのような時には、仮決算をすることで予定納税の金額を減らすことができます。

仮決算とは、事業年度開始の日以後6月の期間を一事業年度とみなして決算を行う方法です。

つまり、仮決算を行うことで、半年分の実際の業績に応じた法人税の金額を算定し、その金額を予定納税として納税することになります。

仮決算の手続きとしては、通常の決算と同じように法人税の申告書一式を作成し提出します。

まとめ

法人税の予定納税について説明しました。

前期の法人税が20万円を超えると予定納税は強制となります。

法人税の負担が大きい場合には、資金繰りに影響を与える可能性があります。

必ずご自身が予定納税をしなければいけないのか押さえておきましょう。

- 予定納税の時期:事業年度開始の日から6月経過した日から2か月以内

- 予定納税の額 :前事業年度の法人税の半額

- 必要な手続き :納税のみ ※仮決算による場合は法人税の申告書一式

納税については、まずは今期の業績の予測が肝心となります。

納税についてご不安な方はぜひ弊所までお気軽にご相談ください。

当Webサイトに掲載された内容によって生じた損害等の一切の責任を負いかねますこと、あらかじめご承知おきください。当Webサイトをご利用いただく際は、自己責任でおこなわれるようお願いいたします。なお、当Webサイトの内容、情報は正確性を重視して掲載しておりますが、情報が古くなったり、誤情報が入っていたりする可能性もあります。必ずしも正確性を保証するものではありません。また、当Webサイトで紹介しているリンク先のWebサイト上で提供される情報、サービスに関しましても一切の責任は負いかねます。