インボイス制度の開始により、今まで消費税の納税をする必要がなかった事業者も消費税の納税が必要となるようになりました。初めて消費税の納税額を聞いたときに、思っていたよりも金額の負担が大きいと感じた方もたくさんいると思います。そのような中で、消費税の負担を軽減できる2割特例という制度が設けられています。

この記事では、2割特例について説明しています。皆様のお役に立てれば幸いです。

2割特例とは

インボイス制度の2割特例とは、正式名称が「インボイス発行事業者となる小規模事業者に対する負担軽減措置インボイス発行事業者となる小規模事業者に対する負担軽減措置」といわれ、一定の小規模事業者が受けられる特例措置です。この特例は、通常の消費税の納税額の計算方法ではなく売上にかかる消費税(売上税額)の20%を納税額とするものです。

この2割特例を適用するメリットは2つあります。

①消費税の納税額の負担が抑えられる

2割特例では、消費税の負担が通常の消費税の計算方法に比べて抑えられるというメリットがあります。通常の消費税の計算方法は、売上にかかわる消費税(売上税額)から経費にかかわる消費税(仕入税額)を控除した残額を納税することになりますが、この通常の計算方法では事業者にとって消費税の負担が多いため、2割特例により消費税の負担を緩和することができます。

②消費税にかかわる事務負担が軽減できる

インボイス制度では、仕入先から受け取ったインボイス(適格請求書)に基づいて、消費税の納税額を計算しますが、この特例を利用することで、インボイス保存や経理業務に関わる事務負担が軽減されます。具体的には、インボイスを受け取らなくても、納税額が売上税額の20%分と計算できるため、少額の取引や多くの取引先を持つ小規模事業者にとっては、業務の効率化につながります。

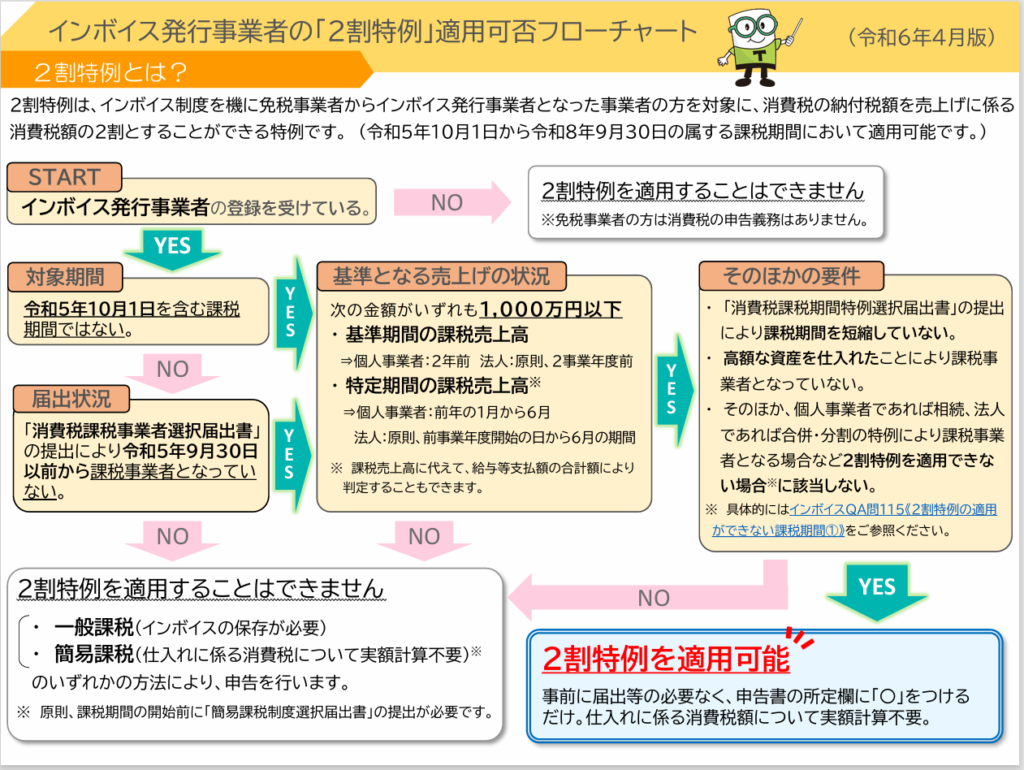

2割特例を適用できる事業者

2割特例は、もともと消費税の納税が不要だった事業者(免税事業者といいます)がインボイス発行事業者の登録を受けたことにより消費税の納税が必要となった事業者(課税事業者といいます)が適用できる特例制度です。

もともとインボイス制度とは関係なく課税事業者となるケースにおいては、2割特例は適用することができないため、ご自身が2割特例を適用できるのか確認が必要です。

なお、国税庁より2割特例が適用可能かどうか判定するフローチャートが公開されています。

出典 国税庁 インボイス発行事業者の「2割特例」適用可否フローチャート

2割特例が適用できる期間

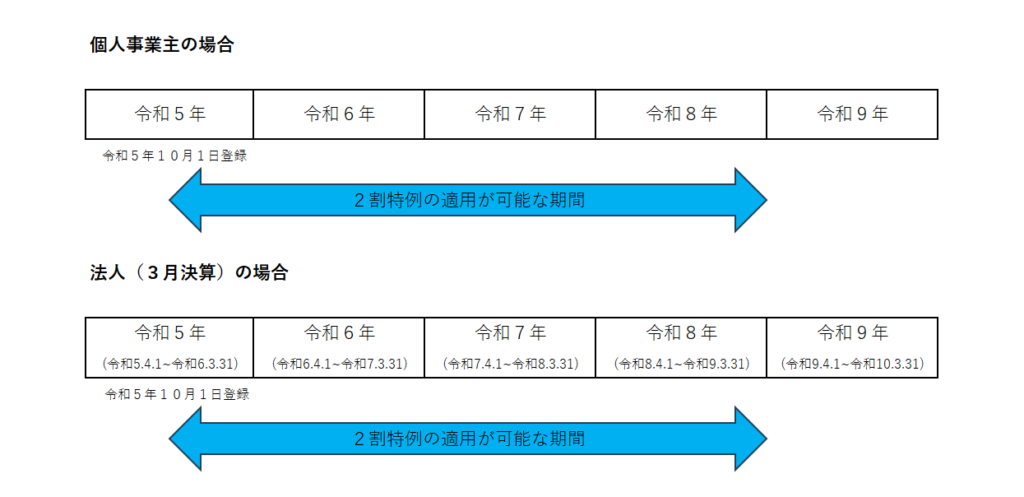

2割特例はその名の通り特例制度のため、2割特例を適用できる期間は、令和5年10月1日から令和8年9月30日までの日の属する各課税期間のみとなります。

つまり、個人事業主の場合は、令和5年分(10月から12月分)の申告から令和8年分の申告までの計4回の申告が適用対象範囲となります。

また、例えば3月決算の法人の場合は、令和5年10月から令和6年3月の申告から令和8年期の申告までの計4回の申告が適用対象範囲となります。

2割特例の適用方法

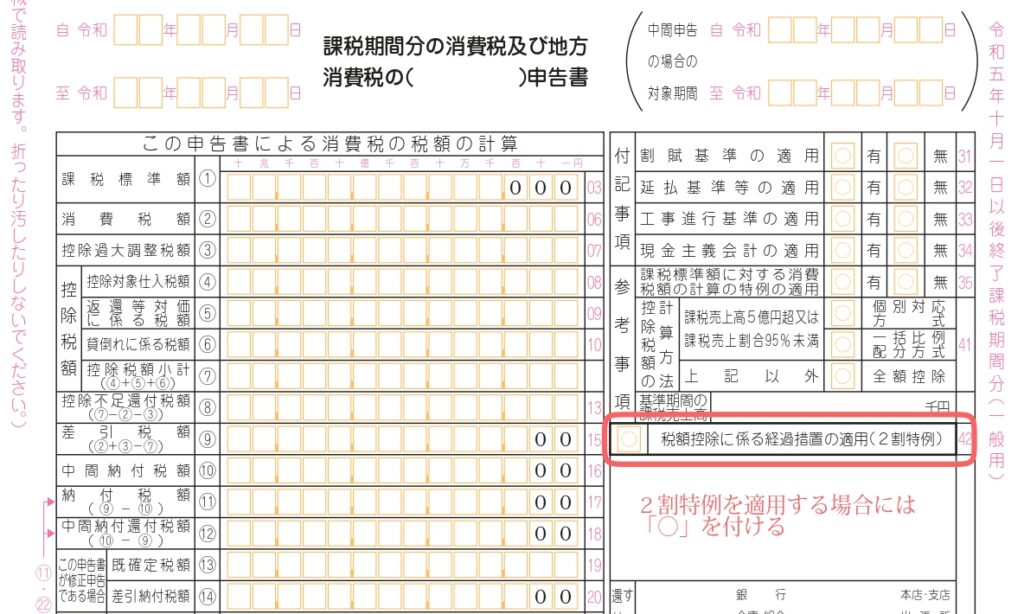

2割特例を適用する場合には事前の手続きは不要です。

2割特例の適用に当たっては、消費税の申告時に消費税の確定申告書に2割特例の適用を受ける旨を付記することで適用を受けることができます。

以下は、消費税の申告書の一部となります。

赤枠で囲んだ「税額控除に係る経過措置の適用(2割特例)」の部分に「〇」をつけます。

2割特例の注意点

2割特例の適用に当たっては、消費税のご負担に直結するため間違いがないように下記の点に注意が必要です。

①通常の計算方法の方が納税額が少なくなる場合がある

2割特例は、売上税額の2割を納税することになるため、通常の計算方法に比べて負担が少なくなるケースが多いです。しかし事業者によっては通常の計算方法の方が2割特例よりも負担が少なくなることもあります。

例えば、多額の設備投資を行った場合、業績が悪い場合、簡易課税を適用している卸売業を営んている事業者の場合には2割特例を適用すると負担が増える場合があるので注意しましょう。

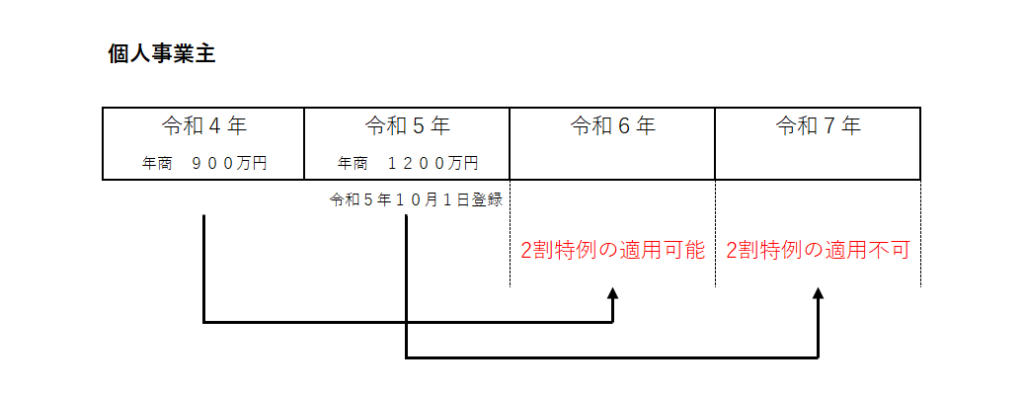

②年度によっては2割特例が適用できなくなる場合がある

2割特例はもともと消費税の納税が不要であった免税事業者がインボイス制度により納税が必要となった場合に適用できる制度です。そのため、ある年度において2割特例が適用できたとしても、その次の年度では2割特例が適用できない場合があります。

例えば、以下の場合のインボイスの登録をした個人事業主の令和6年と7年において2割特例を適用できるか見てみましょう

- 令和4年 売上900万円

- 令和5年 売上1200万円

令和6年は2割特例が適用できます。

消費税の納税の判定の基礎となる基準期間における課税売上高(2年前の売上高のこと)が900万円と1000万円未満のため、インボイスの登録をしなければもともとは消費税の納税は不要だったためです。

一方、令和7年は2割特例は適用できません。

納税の判定の基礎となる基準期間における課税売上高(2年前の売上高のこと)が1200万円と1000万円以上のため、インボイスの登録をしなくても消費税の納税は必要だったためです。

以上のように、消費税の納税が必要かどうかの判定は年度ごとに判定が必要となりますので注意が必要となります。

まとめ

消費税のインボイス制度の特例である「2割特例」について説明しました。

2割特例は、消費税の納税額の計算にあたって、売上にかかわる消費税の2割を納税するというものです。2割特例は、通常の消費税の計算方法より負担が軽減される可能性があり、また経理事務も楽になります。また2割特例を適用するために事前に届出等は必要なく、申告の際に選択することができ、使い勝手の良い制度となっています。ただし、適用に当たっては、もともと消費税の納税が不要だった事業者がインボイス発行事業者の登録を受けたことにより消費税の納税が必要となった場合のみとなりますので注意が必要となります。また、場合によっては2割特例を適用せずに通常の方法により消費税を計算した方が負担が少なくなる場合もあります。申告前に、両方の方法により消費税の負担額を計算し、有利な方法を選びましょう。

インボイス制度により、初めて消費税の申告をする方でご不安や気になることがある方は是非お気軽に弊所までお問い合わせください。